Senza Deposito

50 FS a The Dog House Megaways 1000 + 100€

Con Deposito

Fino a 2050€ Cashback

Il gioco e vietato ai minori e puo causare dipendenza patologica - Consulta le probabilità di vincita www.adm.gov.it

Tra il 2022 e il 2025 il mercato del gioco online in Italia ha completato il passaggio da fase di consolidamento post-pandemico a configurazione matura, con spesa mensile stabilmente superiore ai 250 milioni di euro nel 2025, crescita stabilizzata e una forte concentrazione competitiva.

Nel quadriennio analizzato, il casinò online è diventato uno dei pilastri del sistema regolato ADM. Non si tratta di una crescita episodica, ma di un ciclo completo che comprende ripartenza, accelerazione, maturità e polarizzazione.

L’analisi che segue si basa sui dati ufficiali di spesa (GGR) pubblicati mensilmente e rielaborati attraverso le classifiche SPIKESlot, con l’obiettivo di descrivere l’evoluzione economica e strutturale del settore senza interpretazioni operative.

Il mercato del gioco online ha attraversato quattro fasi: stabilità nel 2022, crescita strutturale nel 2023, maturità nel 2024 e massima espansione con polarizzazione nel 2025.

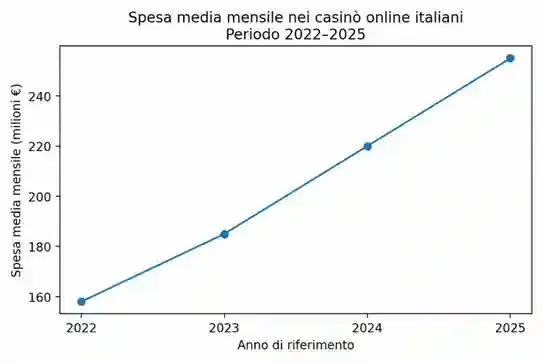

Nel 2022 la spesa complessiva nei casinò online supera i 2 miliardi di euro, con una media mensile di circa 158 milioni. I valori mensili oscillano tra 160 e 206 milioni di euro, con dicembre 2022 a 206 milioni, segnando la prima base strutturale stabile dopo il biennio pandemico.

Nel 2023 il mercato cambia scala. La spesa annua supera i 2,27 miliardi di euro e tutti i mesi disponibili registrano crescite YoY. La spesa mensile si colloca tra 175 e oltre 210 milioni, con un picco di 234,5 milioni a dicembre 2023. È l’anno in cui la crescita diventa sistemica.

Il 2024 segna l’ingresso nella maturità. La spesa annua supera i 2,5 miliardi di euro, con valori mensili stabilmente compresi tra 215 e 250 milioni e un nuovo massimo a 281,9 milioni nel dicembre 2024.

Nel 2025 il mercato entra nella fase di massima espansione. La spesa mensile supera con continuità i 250 milioni di euro, raggiungendo più volte la fascia 270-290 milioni, fino al record storico di 333,7 milioni di euro nel dicembre 2025.

La spesa nei casinò online è cresciuta in modo continuo, passando da circa 2 miliardi di euro nel 2022 a oltre 3 miliardi di euro nel 2025, con una progressiva stabilizzazione dei flussi mensili.

Nel 2022 la spesa mensile rimane sotto i 210 milioni di euro.

Nel 2023 diversi mesi superano i 200 milioni, mentre nel 2024 questa soglia diventa strutturale.

Nel 2025 la fascia di riferimento si sposta sopra i 250 milioni di euro, con picchi record nei mesi finali dell’anno.

Questa crescita non è legata a eventi isolati, ma a un ampliamento reale della base economica del mercato. Le oscillazioni mensili si riducono, la stagionalità diventa prevedibile e la domanda mostra segnali di consolidamento.

Il modello economico del casinò online italiano entra così in una fase di maggiore stabilità.

Fonte: spikeslot.com 2026

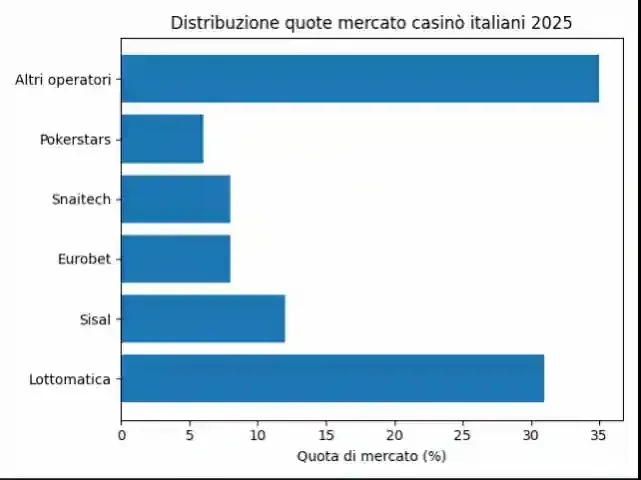

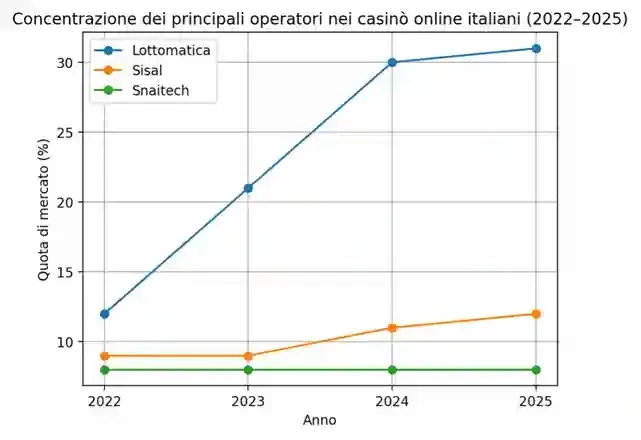

Nel 2022 il mercato del gioco online italiano appare ancora relativamente distribuito. Operatori come Lottomatica, Sisal e Snaitech si collocano su quote comprese tra l’8% e il 12%, senza che emerga una leadership nettamente dominante. In questa fase la struttura competitiva rimane equilibrata e il divario tra i principali player è contenuto.

Fonte: spikeslot.com 2026

A partire dal 2023 la situazione inizia a cambiare in modo strutturale. Lottomatica amplia progressivamente la propria quota di mercato, superando la soglia del 20%, mentre Sisal e Snaitech mostrano crescite più contenute o rimangono sostanzialmente stabili.

Il distacco tra il primo operatore e gli inseguitori diventa visibile anche in termini di volumi intercettati.

Nel 2024 il processo di concentrazione entra in una fase decisiva.

Lottomatica supera la soglia del 30% di quota di mercato, mentre Sisal si posiziona intorno all’11-12%, consolidando il ruolo di secondo player. Snaitech e gli altri operatori principali rimangono su livelli inferiori, senza ridurre il divario con il leader.

Nel 2025 questa configurazione si stabilizza ulteriormente, con una leadership ormai strutturale.

Fonte: spikeslot.com 2026

Questa dinamica evidenzia come la concentrazione non derivi dall’uscita di scena degli operatori, ma da un ampliamento progressivo del divario competitivo tra gli stessi attori. Le economie di scala, l’integrazione multiprodotto e la capacità di sostenere costi regolatori e tecnologici elevati favoriscono i gruppi più strutturati, mentre la restante parte del mercato resta confinata in una fascia competitiva compressa.

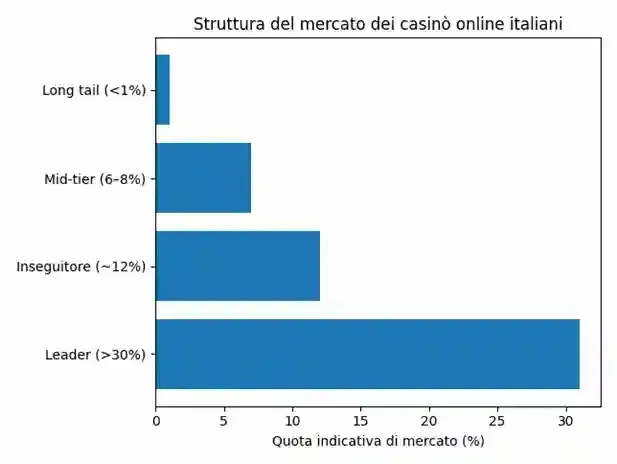

Tra il 2022 e il 2025 il mercato del gioco online italiano si è progressivamente concentrato intorno a pochi operatori leader, con una quota superiore al 30% per il primo player e oltre il 50% complessivo per i primi tre.

Nel 2022 la leadership è ancora distribuita, con quote intorno al 12% per il primo operatore.

Dal 2023 in avanti il divario si amplia in modo strutturale.

Nel 2024 un singolo operatore supera stabilmente il 30% della spesa, soglia che è confermata anche nel 2025, mentre il secondo player si colloca intorno all’11-12%. La restante parte del mercato risulta compressa in una fascia inferiore al 6-8% per singolo brand.

Nel 2025 il mercato mostra una struttura chiaramente polarizzata: Lottomatica concentra oltre il 30% della quota, Sisal si posiziona come secondo operatore intorno al 12%, mentre Eurobet e Snaitech rientrano in un blocco intermedio con quote comprese tra il 6% e l’8%.

Al di sotto di questa fascia si collocano i restanti operatori, inclusi i modelli poker-centrici, che risultano progressivamente marginali.

La concentrazione osservata non è episodica, ma il risultato combinato di regolamentazione stringente, barriere all’ingresso elevate ed economie di scala, che rendono il mercato sempre più selettivo e polarizzato.

Fonte: spikeslot.com 2026

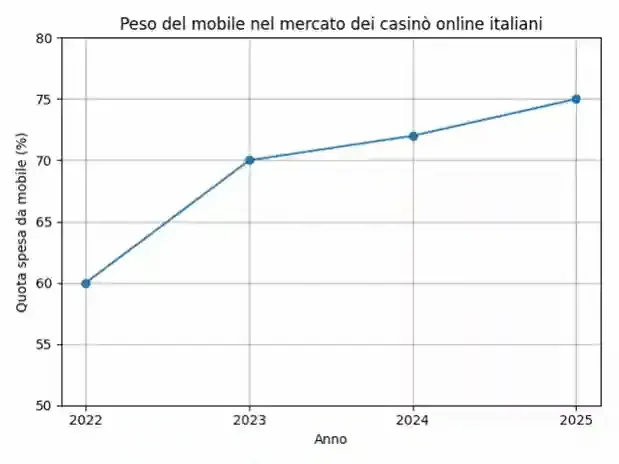

I giocatori hanno spostato il consumo verso il mobile e il live casino, privilegiando sessioni brevi, frequenti e orientate all’intrattenimento continuo.

Nel 2022 il mobile supera il 60% delle sessioni di gioco. Dal 2023 in avanti oltrepassa stabilmente il 70%, diventando il principale driver della spesa online. Il live casino, i game show e le roulette entertainment assumono un ruolo centrale nel GGR.

La fedeltà al singolo titolo diminuisce, mentre cresce l’importanza del formato di fruizione e dell’esperienza complessiva. Questo cambiamento contribuisce alla stabilizzazione della spesa e alla maggiore continuità dei flussi economici.

Fonte: spikeslot.com 2026

La regolamentazione ADM ha aumentato le barriere all’ingresso, favorendo gli operatori strutturati e accelerando la concentrazione del mercato.

Licenze onerose, obblighi di compliance e controlli stringenti rendono difficile l’ingresso e la scalabilità dei piccoli operatori. I grandi player, grazie a risorse finanziarie e organizzative superiori, riescono a sostenere investimenti continui in tecnologia, marketing e CRM.

Il risultato è un mercato più controllato e tracciabile, ma anche più selettivo e polarizzato.

Nel 2026 il mercato del gioco online italiano entra in una fase di ottimizzazione, con minore enfasi sulla crescita dei volumi e maggiore attenzione all’efficienza.

Dopo i massimi del 2025, la crescita tende a normalizzarsi. Il focus competitivo si sposta su retention, valore medio per utente e qualità dell’esperienza. Il paradigma mobile-first si consolida, così come l’integrazione tra slot online e live casino.

La pressione regolatoria resta elevata e rafforza ulteriormente il vantaggio competitivo degli operatori strutturati.

Il gioco online italiano è oggi un mercato maturo perché presenta contemporaneamente quattro elementi strutturali: volumi elevati, crescita stabilizzata, leadership competitiva definita e modelli di consumo consolidati.

Nel periodo 2022–2025 il casinò online supera stabilmente i 3 miliardi di euro di spesa annua, riduce la volatilità dei flussi mensili e sviluppa una configurazione competitiva polarizzata, con pochi operatori dominanti e una lunga coda di brand marginali. Parallelamente, il comportamento dei giocatori diventa più prevedibile, mobile-first e orientato a formati continuativi come live casino e game show.

Questa combinazione indica il passaggio da una fase espansiva a una fase sistemica. Il gioco online non cresce più per accumulo episodico, ma evolve come settore regolato, strutturato e selettivo. Osservarne l’andamento significa quindi leggere un sistema economico nel suo insieme, non una sequenza di record mensili isolati.

Redatto da: Miriana Menighetti

50 FS a The Dog House Megaways 1000 + 100€

Fino a 2050€ Cashback

Ampia Scelta di Giochi Slot

Vari Bonus e Promozioni Periodiche

Slot Book of Ra Disponibile

100€

Fino a 2.000€ Bonus

Offerta Variegata

Diversi Fornitori di Software

Forti Protocolli di Sicurezza

- - -

500 FS + Fino a 5100€ + 5€ Aviator

Slot Book Of Ra Disponibile

Prelievi Velocissimi

Ampia Gamma di Slot

100€ Casinò + 100€ Sport

1000€ di Cashback

Più di 60 Fornitori di Giochi

Assistenza Dedicata 24h su 24

Metodi di Sicurezza Avanzati

50 Free Spins gratis

200 Giri Gratis e Fino a 1500€ di Bonus

Scegli l'Offerta su Oltre 600 Slot

Facilità di Gestione del Conto

Top Casinò di Fama Mondiale

2000€ Subito

Fino a 1000€

Promozioni Variegate

Diverse Tipologie di Giochi

Operatore Sicuro e Affidabile

1000 FS + 2000€ (con SPID)

200% Fino a 5000€

Tutte le Slot Novomatic Disponibili

Bet Minimo 10 Centesimi

Bonus Ottimo per Hi-Rollers

2000€ + 1000 FreeSpin (con SPID)

200% Fino a 5000€

Slot Principali della Novomatic Disponibili

Slot Ulisse con Jackpot in Esclusiva

Bonus Settimanali sui Depositi

50€ alla Convalida

Fino a 1.000€

Operatore Affidabile ADM

Piattaforma Multiprodotto

Sito Sempre Accessibile

52€ alla Registrazione

Fino a 2000€

Sito Mondiale

Con Giochi Più in Trend

Certificato da ADM

Il gioco e vietato ai minori e puo causare dipendenza patologica - Consulta le probabilità di vincita www.adm.gov.it

Slot Online in Italia

Copyright ©2021 www.spikeslot.com

Giochi di slot machine gratuiti